颠覆性事件:为何新加坡反超香港并大大拉开差距?(香港与新加坡历年数据对比)

香港与新加坡,这两座曾并称为“亚洲四小龙”的国际双子星城市,在过去20年里由于城市定位、地缘政治环境、产业政策以及社会人口战略的差异,经济成长表现出了截然不同的后劲。

2006年前后,香港的GDP总量依然明显领先于新加坡。然而,大约在2010年前后,新加坡实现了历史性的反超,并在此后将差距逐步拉大。

2006年,香港GDP约 1940亿美元,新加坡约 1480亿美元。但从2006年开始,新加坡开始布局高端制造业转型,而香港仍旧躺在“金融+房地产”的旧梦上,从而种下了后来两地地位错开的因子。

2008年全球金融海啸成为一个转折点。当年香港GDP约 2280亿美元,新加坡新加坡圣淘沙综合度假村开业,服务业暴发,GDP首次超越香港约为2360亿美元。但两地差距不大。

至2018年,香港、新加坡两地GDP差距仍然接近:香港约3620亿美元,新加坡约 3770亿美元。但从后面的发展看,这一年是香港经济达到阶段性高点;而新加坡在电子制造(半导体)和生物医药大放异彩,开始厚积薄发。

经过2019年的香港社会动乱及后来的美西方制裁,叠加疫情影响,香港经济出现历史性下滑,2019年GDP下降1.7%,2020年更大幅下跌6.5%。至此,与新加坡差距拉大。

2019年至2022年,是香港与新加坡两地近20年发展史上最关键、也是经济走向彻底分化的四年。在这段时期里,两地不仅要共同面对新冠疫情的全球大流行,香港还额外承受了社会动荡和政治秩序重组的后续滞后效应。

正是这四年的“此消彼长”,奠定了如今新加坡在诸多领域反超香港的基石。

2019年,当香港GDP下降1.7%时,新加坡增长1.3%;2020年,香港GDP下降6.5%,新加坡仅下降-3.9%;2021年,香港增长6.4%,而新加坡大涨8.9%。

2022年成为一个大分水岭,香港负增长3.5%,GDP约 3600亿美元,而新加坡增长3.6%,GDP约 4670亿美元,二者差距拉大。

究其原因,有人归结于两地防疫路线选择的不同,指香港年初遭遇第五波疫情,坚持严密封控,国际人才与外资加速流失,经济再次坠入衰退。

而新加坡从当年4月起全面转向“与病毒共存”并彻底开放国门,承接了大量从香港流出的资本、企业总部与财富。

综合来看,2019年至2022年这四年发生三次关键分野:

①2019年:单一政治风波VS稳定地缘红利

2019年下半年,香港爆发了旷日持久的社会动乱,直接摧毁了下半年的旅游旺季和零售消费。而新加坡在当时成为了亚太区资金的“避风港”。那一年,香港经济以-1.7% 的衰退收尾,而新加坡则在外部环境恶劣的情况下保住了1.3% 的正增长。

②2020—2021年:制造业“硬核实力”的对决

在2020年疫情全球大流行时,两地都遭遇了服务业和航空业的毁灭性打击。然而,新加坡拥有占GDP达20%以上的高端制造业(电子、半导体、生物医药)。疫情期间,全球居家办公导致芯片需求暴增,新加坡的工厂24小时满负荷运转,这极大地对冲了其服务业的损失。相比之下,制造业几乎为零、百分之百依赖服务业与资本流动的香港,在2020年出现惊人的-6.5% 暴跌。

③2022年:国门“开放时机”的终极分水岭

2022年是两地近20年来差距拉得最大的一年。新加坡在当年春季毅然决定全面放开国际旅行限制。一时间,全球各地的跨国企业高管、金融峰会、甚至香港的家族办公室和富豪开始成规模地移居新加坡。新加坡凭借“绝对的开放与确定性”吃满了复苏红利,GDP出现3.6% 的健康增长。

同期,香港遭遇了极其严重的第五波疫情,并长时间维持了严厉的入境隔离政策(如“3+4”或“0+3”缓慢推进)。这导致香港在长达大半年的时间里处于“国际孤岛”状态,恒生指数跌至历史低谷,外资信心低迷,GDP再次出现3.5%的负增长。

2019至2022年的这四年,香港经历了“衰退→暴跌→反弹→再衰退”的过山车行情,经济总量几乎没有净增长;而新加坡则经历了“放缓→跌幅温和→强反弹→稳步增长”的健康路径。

正是这四年的时间窗口,让原本在国际金融、财富管理领域稍逊于香港的新加坡,成功借势完成了对香港的阶段性超越,并确立了其作为“亚洲第一安全资本避风港”的新形象。

从这时起至2025年,香港GDP增长至约4272 - 4282亿美元,而新加坡则涨至约6038亿美元,高出香港约41.3%,二者差距拉得有点大。

更大的差距在于生活水平与劳动生产率

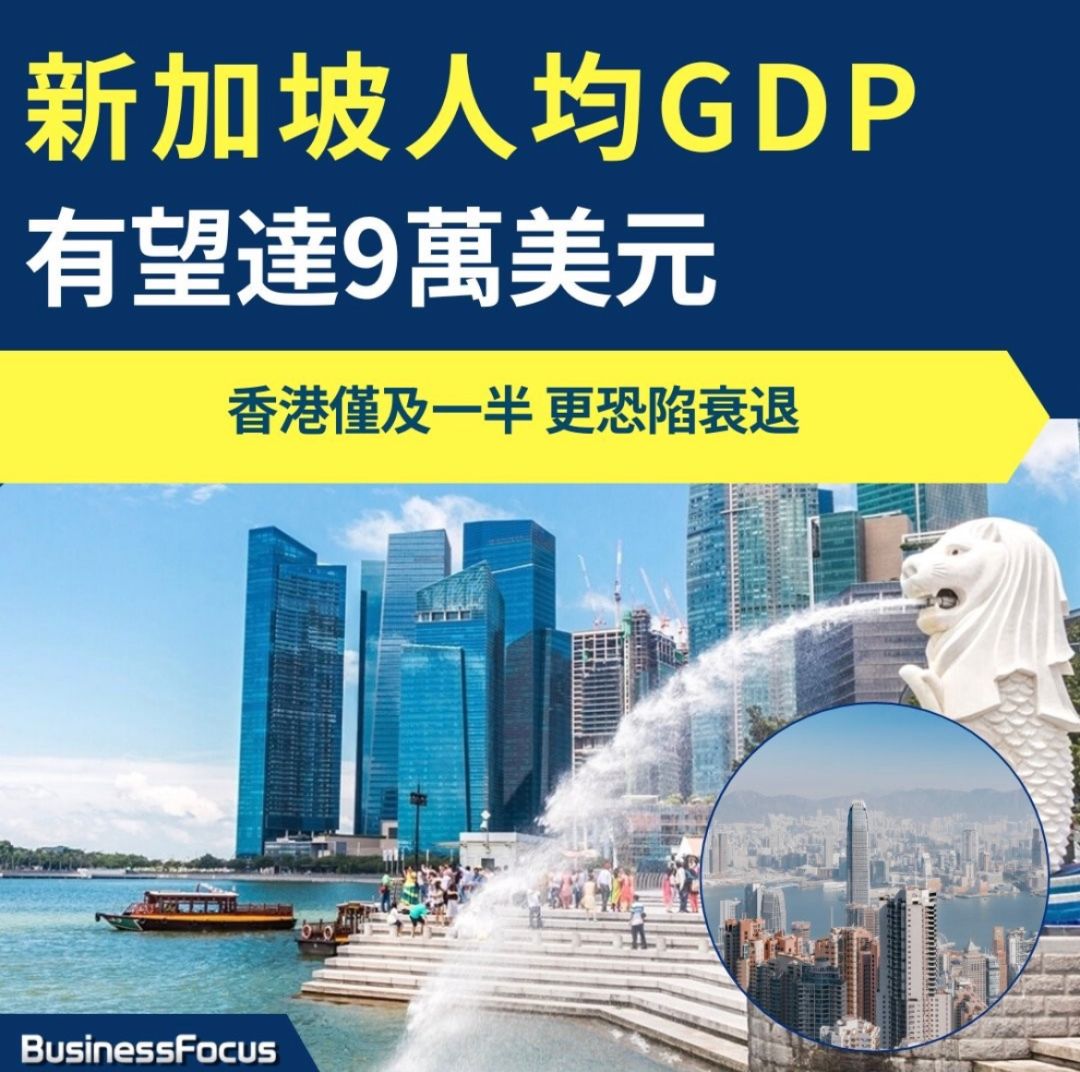

人均GDP更能反映两地居民财富和劳动生产率的变化。在这项指标上,新加坡对香港的领先优势更为惊人。

2006年,香港与新加坡并驾齐驱:香港人均GDP为2.8万美元,新加坡为3.4万美元,差距并不算大。

至2016年,香港人均GDP增长至4.3万美元,新加坡已经飙升至5.7万美元。

2026年差距进步拉大,可谓差距巨大!伴随着近年来全球高净值人群和科技新贵疯狂涌入新加坡,新加坡的人均GDP已跨过 8.5万至9万美元的门槛,位列全球前茅;而香港目前的人均GDP则在5万至5.3万美元之间徘徊。

过去20年,新加坡的GDP年均复合增长率(CAGR)显著高于香港。新加坡经历的是一条相对平稳、向右上倾斜的增长曲线;而香港的增长曲线在2019年后出现了明显的剧烈波动和停滞期。

导致这一差距的重要原因在于人口与移民政策

新加坡在过去20年里通过极其精准的“积分制/投资制”引入了大量全球顶尖的科技、金融和管理人才;而香港在过去数年里经历了一定程度的中产阶级移民潮,虽然近期通过“高才通”快速补血,但人均产值转化的滞后效应依然存在。

其次是产业结构导致的动能差异

2025年新加坡增长5%,四季度更是爆发增长6.9%。从经济增长动能看,新加坡凭借在科技制造(芯片/AI供应链)以及生物医药领域的多元布局,在GDP总量和增速上都表现得更为激进;加上批发贸易以及金融保险业全面发力,创下2021年以来的最强增速。

香港当年仅温和增长、也可以说是温和回升3.5%。其增长主要得益于“高才通”等人才流入政策、美联储降息周期的开启以及大湾区协同效应的深化,对外商品贸易和零售也在逐步回暖。

但香港经济结构单一,高度依赖“金融与房地产”。过去20年香港的制造业基本完全北移至珠三角,本地生产总值中服务业占比高达98%,制造业尤其是AI和半导体与电子产业薄弱得一塌糊涂,导致经济增长动能严重不足。

特别是香港经济对外依存度极高

香港长期扮演中国内地与西方世界的“中转站”。2019年后,当中美博弈加剧、地缘政治红利消退时,这种单一的结构让其转型变得非常沉重。——应该说,当中国全面对外开放后,香港的“中转站”角色就应该试试转换了。

再加上香港金融与地产的绑定,经济极度依赖股票市场、财富管理和高地价带来的财富效应。当美联储维持高利率、或者内地企业赴港上市降温时,香港经济就会因缺乏其他产业缓冲而直接失速。

与之相对应,新加坡坚守“高端制造”与“国际金融”的双引擎,极具前瞻性地提出了“坚守工业/制造业产值占GDP不低于20%”的底线。

新加坡不仅是跨国企业的亚太总部聚集地(如汇聚了大量科技巨头和外资银行),在商品期货交易、外汇交易、大宗商品海运服务上的门类比香港更加多元和均衡。

过去20年,新加坡成功将自己打造成为全球半导体、精密仪器和生物医药的制造枢纽。全球接近10%的芯片和20%的半导体设备在新加坡制造。在全球遭遇地缘政治风暴和供应链重组(China+1)的近几年,新加坡凭借这一硬实力赚足了红利。

香港与新加坡20年变局的深层思考

纵观近20年数据的此消彼长,香港与新加坡的竞争格局发生了根本性逆转。造成这一现象的本质并非香港人不努力,而是两地所处的地缘政治角色与治理模式的不同。

一是地缘角色的转变。香港的命运与中国内地的经济周期、政治大局深度绑定。近20年来,香港从一个“面向全球的独立自由港”,逐步转变为“大湾区内部的核心金融引擎”,这虽然稳固了其国家战略地位,但也让其失去了一部分西方跨国资本的“中立”信任。

相反,新加坡则利用其东盟核心国的独立身份,成功在美中、美欧、甚至东西方对抗的夹缝中,扮演了最抢手的安全避风港角色。

二是治理模式的差异。新加坡是典型的“大政府、强规划”模式,从早期的组屋政策稳住房价(从而降低营商成本),到近年来精准出击抢夺Web3、AI、家族办公室以及半导体建厂,新加坡政府始终在主动引导产业。

而香港长期奉行“大市场、小政府”和“积极不干预”政策,导致错失了2010年后的互联网与高科技制造业浪潮,最终让房地产和金融垄断了社会的大部分资源,抬高了整体营商和生活成本。

中央系列惠港措施能否提振香港经济动能

就目前而言,香港与新加坡已经不再是“同质化”的直接竞争对手:新加坡已经成功跃升为整个东南亚及亚太区的综合性性经济与科技总部;而香港在中央政策的托底与大湾区一体化加持下,正在依托“背靠祖国”的庞大腹地,向一个更具深度、规模更大的专业化离岸金融与科创转化中心转型。

为了提振香港经济动能,近几年中央出台了系列惠港措施,包括“三联通、三便利”六项政策、“个人游”扩大、来往京港沪港的夕发朝至高铁动卧列车正式通车……

2024年以来,中央接连推出一系列惠港措施,包括债券通”升级、“跨境理财通”优化、实施港澳居民购房支付便利化政策、深化数字人民币跨境试点…… 以巩固提升香港国际金融中心地位。

但这些政策尚未触及香港短板的核心:单一结构。

香港深层次的问题不在服务业,而在于制造业。香港能否在中央支持下,依靠珠三角特别是深圳高科技优势,发展高端制造业,改变单纯依赖“金融与房地产”的单一结构,才是关键中的关键。