顛覆性事件:為何新加坡反超香港並大大拉開差距?(香港與新加坡歷年數據對比)

香港與新加坡,這兩座曾並稱為“亞洲四小龍”的國際雙子星城市,在過去20年裡由於城市定位、地緣政治環境、產業政策以及社會人口戰略的差異,經濟成長表現出了截然不同的後勁。

2006年前後,香港的GDP總量依然明顯領先於新加坡。然而,大約在2010年前後,新加坡實現了歷史性的反超,並在此後將差距逐步拉大。

2006年,香港GDP約 1940億美元,新加坡約 1480億美元。但從2006年開始,新加坡開始佈局高端製造業轉型,而香港仍舊躺在“金融+房地產”的舊夢上,從而種下了後來兩地地位錯開的因子。

2008年全球金融海嘯成為一個轉折點。當年香港GDP約 2280億美元,新加坡新加坡聖淘沙綜合度假村開業,服務業暴發,GDP首次超越香港約為2360億美元。但兩地差距不大。

至2018年,香港、新加坡兩地GDP差距仍然接近:香港約3620億美元,新加坡約 3770億美元。但從後面的發展看,這一年是香港經濟達到階段性高點;而新加坡在電子製造(半導體)和生物醫藥大放異彩,開始厚積薄發。

經過2019年的香港社會動亂及後來的美西方制裁,疊加疫情影響,香港經濟出現歷史性下滑,2019年GDP下降1.7%,2020年更大幅下跌6.5%。至此,與新加坡差距拉大。

2019年至2022年,是香港與新加坡兩地近20年發展史上最關鍵、也是經濟走向徹底分化的四年。在這段時期裡,兩地不僅要共同面對新冠疫情的全球大流行,香港還額外承受了社會動盪和政治秩序重組的後續滯後效應。

正是這四年的“此消彼長”,奠定了如今新加坡在諸多領域反超香港的基石。

2019年,當香港GDP下降1.7%時,新加坡增長1.3%;2020年,香港GDP下降6.5%,新加坡僅下降-3.9%;2021年,香港增長6.4%,而新加坡大漲8.9%。

2022年成為一個大分水嶺,香港負增長3.5%,GDP約 3600億美元,而新加坡增長3.6%,GDP約 4670億美元,二者差距拉大。

究其原因,有人歸結於兩地防疫路線選擇的不同,指香港年初遭遇第五波疫情,堅持嚴密封控,國際人才與外資加速流失,經濟再次墜入衰退。

而新加坡從當年4月起全面轉向“與病毒共存”並徹底開放國門,承接了大量從香港流出的資本、企業總部與財富。

綜合來看,2019年至2022年這四年發生三次關鍵分野:

①2019年:單一政治風波VS穩定地緣紅利

2019年下半年,香港爆發了曠日持久的社會動亂,直接摧毀了下半年的旅遊旺季和零售消費。而新加坡在當時成為了亞太區資金的“避風港”。那一年,香港經濟以-1.7% 的衰退收尾,而新加坡則在外部環境惡劣的情況下保住了1.3% 的正增長。

②2020—2021年:製造業“硬核實力”的對決

在2020年疫情全球大流行時,兩地都遭遇了服務業和航空業的毀滅性打擊。然而,新加坡擁有佔GDP達20%以上的高端製造業(電子、半導體、生物醫藥)。疫情期間,全球居家辦公導致芯片需求暴增,新加坡的工廠24小時滿負荷運轉,這極大地對沖了其服務業的損失。相比之下,製造業幾乎為零、百分之百依賴服務業與資本流動的香港,在2020年出現驚人的-6.5% 暴跌。

③2022年:國門“開放時機”的終極分水嶺

2022年是兩地近20年來差距拉得最大的一年。新加坡在當年春季毅然決定全面放開國際旅行限制。一時間,全球各地的跨國企業高管、金融峰會、甚至香港的家族辦公室和富豪開始成規模地移居新加坡。新加坡憑藉“絕對的開放與確定性”吃滿了復甦紅利,GDP出現3.6% 的健康增長。

同期,香港遭遇了極其嚴重的第五波疫情,並長時間維持了嚴厲的入境隔離政策(如“3+4”或“0+3”緩慢推進)。這導致香港在長達大半年的時間裡處於“國際孤島”狀態,恒生指數跌至歷史低谷,外資信心低迷,GDP再次出現3.5%的負增長。

2019至2022年的這四年,香港經歷了“衰退→暴跌→反彈→再衰退”的過山車行情,經濟總量幾乎沒有淨增長;而新加坡則經歷了“放緩→跌幅溫和→強反彈→穩步增長”的健康路徑。

正是這四年的時間窗口,讓原本在國際金融、財富管理領域稍遜於香港的新加坡,成功借勢完成了對香港的階段性超越,並確立了其作為“亞洲第一安全資本避風港”的新形象。

從這時起至2025年,香港GDP增長至約4272 - 4282億美元,而新加坡則漲至約6038億美元,高出香港約41.3%,二者差距拉得有點大。

更大的差距在於生活水平與勞動生產率

人均GDP更能反映兩地居民財富和勞動生產率的變化。在這項指標上,新加坡對香港的領先優勢更為驚人。

2006年,香港與新加坡並駕齊驅:香港人均GDP為2.8萬美元,新加坡為3.4萬美元,差距並不算大。

至2016年,香港人均GDP增長至4.3萬美元,新加坡已經飆升至5.7萬美元。

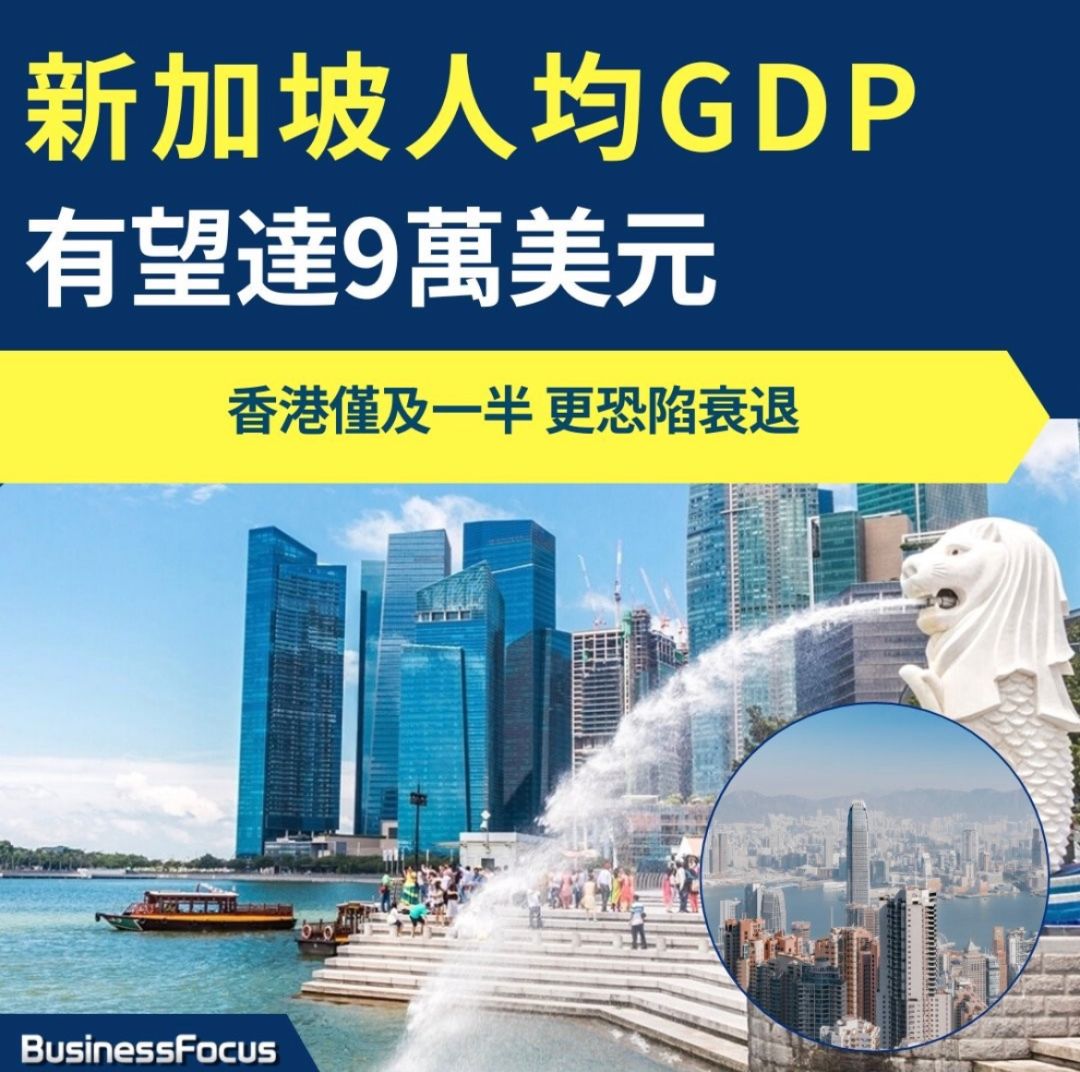

2026年差距進步拉大,可謂差距巨大!伴隨著近年來全球高淨值人群和科技新貴瘋狂湧入新加坡,新加坡的人均GDP已跨過 8.5萬至9萬美元的門檻,位列全球前茅;而香港目前的人均GDP則在5萬至5.3萬美元之間徘徊。

過去20年,新加坡的GDP年均複合增長率(CAGR)顯著高於香港。新加坡經歷的是一條相對平穩、向右上傾斜的增長曲線;而香港的增長曲線在2019年後出現了明顯的劇烈波動和停滯期。

導致這一差距的重要原因在於人口與移民政策

新加坡在過去20年裡通過極其精準的“積分制/投資制”引入了大量全球頂尖的科技、金融和管理人才;而香港在過去數年裡經歷了一定程度的中產階級移民潮,雖然近期通過“高才通”快速補血,但人均產值轉化的滯後效應依然存在。

其次是產業結構導致的動能差異

2025年新加坡增長5%,四季度更是爆發增長6.9%。從經濟增長動能看,新加坡憑藉在科技製造(芯片/AI供應鏈)以及生物醫藥領域的多元佈局,在GDP總量和增速上都表現得更為激進;加上批發貿易以及金融保險業全面發力,創下2021年以來的最強增速。

香港當年僅溫和增長、也可以說是溫和回升3.5%。其增長主要得益於“高才通”等人才流入政策、美聯儲降息週期的開啟以及大灣區協同效應的深化,對外商品貿易和零售也在逐步回暖。

但香港經濟結構單一,高度依賴“金融與房地產”。過去20年香港的製造業基本完全北移至珠三角,本地生產總值中服務業佔比高達98%,製造業尤其是AI和半導體與電子產業薄弱得一塌糊塗,導致經濟增長動能嚴重不足。

特別是香港經濟對外依存度極高

香港長期扮演中國內地與西方世界的“中轉站”。2019年後,當中美博弈加劇、地緣政治紅利消退時,這種單一的結構讓其轉型變得非常沉重。——應該說,當中國全面對外開放後,香港的“中轉站”角色就應該試試轉換了。

再加上香港金融與地產的綁定,經濟極度依賴股票市場、財富管理和高地價帶來的財富效應。當美聯儲維持高利率、或者內地企業赴港上市降溫時,香港經濟就會因缺乏其他產業緩衝而直接失速。

與之相對應,新加坡堅守“高端製造”與“國際金融”的雙引擎,極具前瞻性地提出了“堅守工業/製造業產值佔GDP不低於20%”的底線。

新加坡不僅是跨國企業的亞太總部聚集地(如匯聚了大量科技巨頭和外資銀行),在商品期貨交易、外匯交易、大宗商品海運服務上的門類比香港更加多元和均衡。

過去20年,新加坡成功將自己打造成為全球半導體、精密儀器和生物醫藥的製造樞紐。全球接近10%的芯片和20%的半導體設備在新加坡製造。在全球遭遇地緣政治風暴和供應鏈重組(China+1)的近幾年,新加坡憑藉這一硬實力賺足了紅利。

香港與新加坡20年變局的深層思考

縱觀近20年數據的此消彼長,香港與新加坡的競爭格局發生了根本性逆轉。造成這一現象的本質並非香港人不努力,而是兩地所處的地緣政治角色與治理模式的不同。

一是地緣角色的轉變。香港的命運與中國內地的經濟週期、政治大局深度綁定。近20年來,香港從一個“面向全球的獨立自由港”,逐步轉變為“大灣區內部的核心金融引擎”,這雖然穩固了其國家戰略地位,但也讓其失去了一部分西方跨國資本的“中立”信任。

相反,新加坡則利用其東盟核心國的獨立身份,成功在美中、美歐、甚至東西方對抗的夾縫中,扮演了最搶手的安全避風港角色。

二是治理模式的差異。新加坡是典型的“大政府、強規劃”模式,從早期的組屋政策穩住房價(從而降低營商成本),到近年來精準出擊搶奪Web3、AI、家族辦公室以及半導體建廠,新加坡政府始終在主動引導產業。

而香港長期奉行“大市場、小政府”和“積極不干預”政策,導致錯失了2010年後的互聯網與高科技製造業浪潮,最終讓房地產和金融壟斷了社會的大部分資源,抬高了整體營商和生活成本。

中央系列惠港措施能否提振香港經濟動能

就目前而言,香港與新加坡已經不再是“同質化”的直接競爭對手:新加坡已經成功躍升為整個東南亞及亞太區的綜合性性經濟與科技總部;而香港在中央政策的託底與大灣區一體化加持下,正在依託“背靠祖國”的龐大腹地,向一個更具深度、規模更大的專業化離岸金融與科創轉化中心轉型。

為了提振香港經濟動能,近幾年中央出臺了系列惠港措施,包括“三聯通、三便利”六項政策、“個人遊”擴大、來往京港滬港的夕發朝至高鐵動臥列車正式通車……

2024年以來,中央接連推出一系列惠港措施,包括債券通”升級、“跨境理財通”優化、實施港澳居民購房支付便利化政策、深化數字人民幣跨境試點…… 以鞏固提升香港國際金融中心地位。

但這些政策尚未觸及香港短板的核心:單一結構。

香港深層次的問題不在服務業,而在於製造業。香港能否在中央支持下,依靠珠三角特別是深圳高科技優勢,發展高端製造業,改變單純依賴“金融與房地產”的單一結構,才是關鍵中的關鍵。